可児先生

可児先生「人事プロフェッショナルの福利厚生ガイド」の第22回です。

福利厚生を、人材戦略を支える施策と位置づけ、経営の視点から福利厚生を見直し活用しようという連載です。

可児先生

可児先生私は、福利厚生専門誌「旬刊福利厚生」を発行する出版社、

株式会社労務研究所の代表取締役、可児俊信です。

サト

サト私がお相手をつとめますサトです。

今日もよろしくお願いいたします。

サト

サト本日はこんな質問が来ていました!

サト

サト「配偶者がいる場合に利用出来る諸手当は、

同性パートナーがいる場合でも同様に利用できますか?」

可児先生なるほど。

では、今日は同性パートナーと福利厚生の関係について

詳しく解説してみます。

婚姻の分類

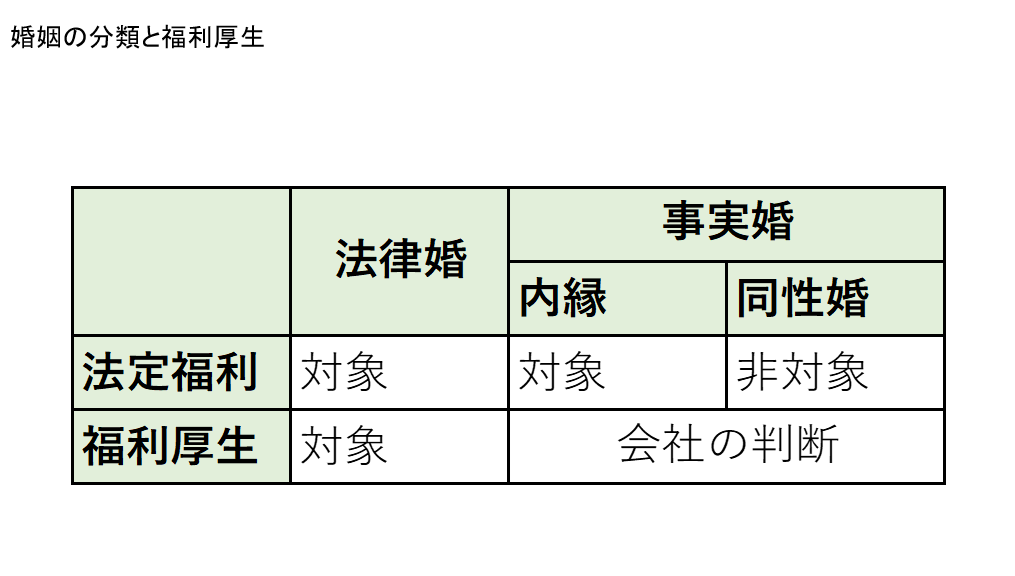

可児先生早速ですが、下記の図表1をご覧ください。

法律婚に対して事実婚があり、さらに事実婚には内縁と同性婚があります。ここでは内縁は異性婚を前提にします。

また、表には、福利厚生だけでなく、法定福利、つまり社会保険についても書かれています。

サラリーマンや公務員と生計を一にする内縁の配偶者は、要件を満たせば保険料を負担せず社会保険に加入できます。健康保険では被扶養者、年金では国民年金第3号被保険者です。「届出をしていないが、事実上婚姻関係と同様の事情にある者を含む」と法律でもはっきり書かれています。

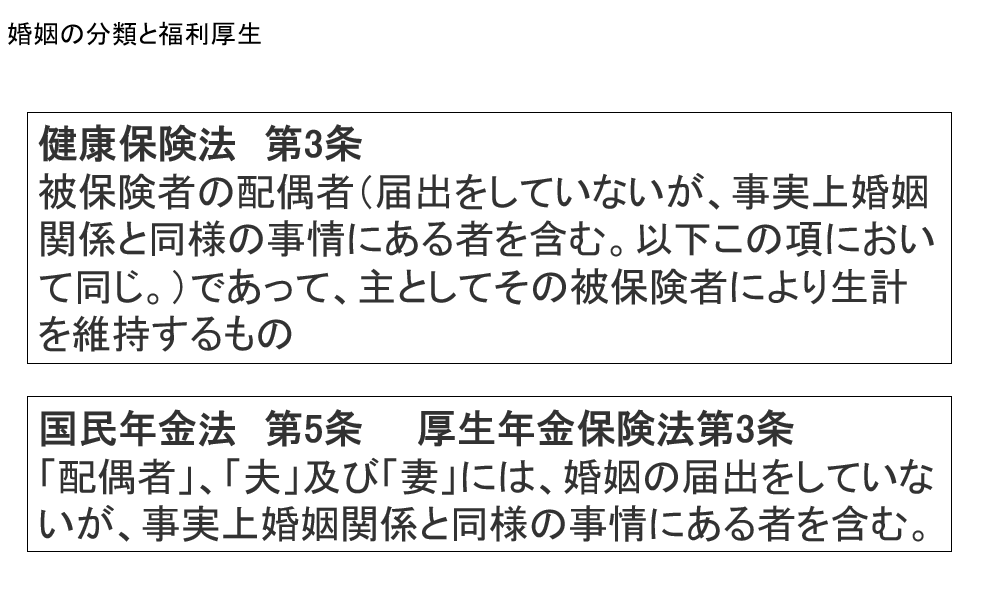

図表2は、健康保険法および国民年金法における配偶者の定義を抜粋したものです。同性パートナーは、社会保険でも配偶者とは認められません。

ちなみに税金の世界ではもっと厳しく、内縁には配偶者控除は認められません。しかも内縁は法定相続人にもなれません。もちろん同性婚もです。

福利厚生での取扱い

サト

サトでは、福利厚生はどうですか?

福利厚生は会社が任意で行っているので、内縁や同性婚を配偶者とみなすかどうかは会社の決め事となります。

まず、対象となる福利厚生制度を見ていきましょう。代表的な制度は、結婚祝金、出産祝金、入学祝金、家族の死亡弔慰金などといった慶弔給付が挙げられます。また、家族手当、扶養手当、住宅手当の支給要件に当てはまるかどうか社宅や家族寮の入居要件もあります。家族も利用できる保養所や契約施設で、内縁や同性婚が家族とされるかもあります。

内縁は、これまで福利厚生では意識されてきませんでした。表立って言う人も少なかったですが、同性パートナーが注目されるようになって、内縁も注目されるようになりました。同じ事実婚だからです。

福利厚生における内縁と同性パートナーの判断基準

福利厚生での事実婚の配偶者の扱いは、まず内縁については、社会保険で内縁として被扶養者となっていれば、福利厚生においても配偶者として扱うというのが妥当でしょう。

サト社会保険ではどうやって確かめていますか?

世帯全員の住民票の写しで同じ住所であれば配偶者と判断します。もし世帯が異なったり、住所がそれぞれ異なっていれば、もっと他の書類を追加して確認するようです。国が認めていれば、会社もそれにならうのは自然ですね。

同性パートナーは、社会保険で認めていないので、証明としては自治体が発行するパートナーシップ証明書が代表的です。パートナーシップ宣誓書受領書というのもあります。同性パートナーシップを認めるのは国ではなく自治体となりますが、公的なエビデンスとして利用されています。

サト公的なエビデンスがない場合はどうすれば良いでしょうか?

公的エビデンスが無い場合は、社会保険のように住民票を出してもらって、同一住所であることを確認する方法が考えられます。一緒に暮らしていれば、内縁と同じ扱いにするわけです。

住所が異なっている場合は、同居していないので配偶者と認めないと言う判断もあります。逆に同居していない理由書を提出してもらうとか、結婚式を挙げた証明とか、事実婚の契約があることを示す公正証書を出してもらうという手段もあります。つきつめれば社員と会社の信頼関係に行き着きます。それ以前に会社として同性パートナーがいることを社員本人が発信しやすい社内研修や風土醸成が前提ですね。

同性パートナーを認めると、手当や社宅の要件該当になるので、会社の人件費増につながるので慎重になる会社もあります。また、同性パートナーシップが破綻しても、離婚のような法律上の形がないので、不安が残ります。

そのため、同性パートナーシップを認めている会社でのデメリットや問題が表面化していないので、判断しかねるというのも理解できます。しかし、ダイバーシティ経営を進めるなら前向きに検討すべきでしょう。

可児先生従業員満足度や人材確保とデメリットの比較ですね。

.gif)

発行:株式会社労務研究所

株式会社労務研究所では、福利厚生に関する実務誌「旬刊福利厚生」を毎月2回刊行しています。

福利厚生施策の実態調査、事例紹介、動向の解説および重要な関係情報を分かりやすく編集した実務誌です。

株式会社労務研究所 代表取締役

~福利厚生専門誌「旬刊福利厚生」を発行する出版社

千葉商科大学会計大学院会計ファイナンス研究科 教授

可児 俊信 氏

公式HP:https://rouken.com

ご相談・お問合せはこちらから

1996年より福利厚生・企業年金の啓発・普及・調査および企業・官公庁の福利厚生のコンサルティングにかかわる。年間延べ700団体を訪問し、現状把握と実例収集に努め、福利厚生と企業年金の見直し提案を行う。著書、寄稿、講演多数。

◎略歴

1983年 東京大学卒業

1983年 明治生命保険相互会社(現明治安田生命保険)

1988年 エクイタブル生命(米国ニューヨーク州)

1991年 明治生命フィナンシュアランス研究所(現明治安田生活福祉研究所)

2005年 千葉商科大学会計大学院会計ファイナンス研究科教授 現在に至る

2006年 ㈱ベネフィット・ワン ヒューマン・キャピタル研究所所長 現在に至る

2018年 ㈱労務研究所 代表取締役 現在に至る

◎著書

「新しい!日本の福利厚生」労務研究所(2019年)、「実践!福利厚生改革」日本法令(2018年)、「確定拠出年金の活用と企業年金制度の見直し」日本法令(2016年)、「共済会の実践的グランドデザイン」労務研究所(2016年)、「実学としてのパーソナルファイナンス」(共著)中央経済社(2013年)、「福利厚生アウトソーシングの理論と活用」労務研究所(2011年)、「保険進化と保険事業」(共著)慶應義塾大学出版会(2006年)、「あなたのマネープランニング」(共著)ダイヤモンド社(1994年)、「賢い女はこう生きる」(共著)ダイヤモンド社(1993年)、「元気の出る生活設計」(共著)ダイヤモンド社(1991年)